??

Formula de calcul a deducerii personale:

Persoanele fizice prevazute la art. 59 alin. (1) lit. a) si alin.

(2) au dreptul la deducerea din venitul net lunar din salarii a unei sume sub forma de deducere personala, acordata pentru fiecare luna a perioadei impozabile numai pentru veniturile din salarii la locul unde se afla functia de baza.

#M29

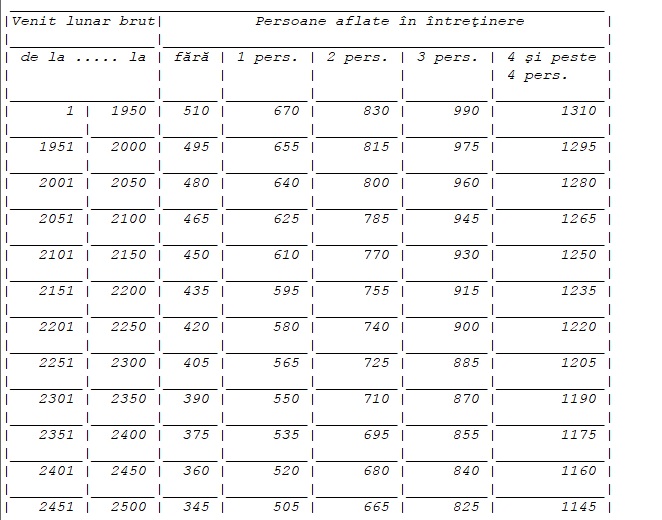

(2) Deducerea personala se acorda pentru persoanele fizice care au un venit lunar brut de pana la 1.950 lei inclusiv, astfel:

pentru contribuabilii care nu au persoane ?n ?ntretinere - 510 lei;

pentru contribuabilii care au o persoana ?n ?ntretinere - 670 lei;

(iii) pentru contribuabilii care au doua persoane ?n ?ntretinere - 830 lei;

(iv) pentru contribuabilii care au trei persoane ?n ?ntretinere - 990 lei;

(v) pentru contribuabilii care au patru sau mai multe persoane ?n ?ntretinere - 1.310 lei.

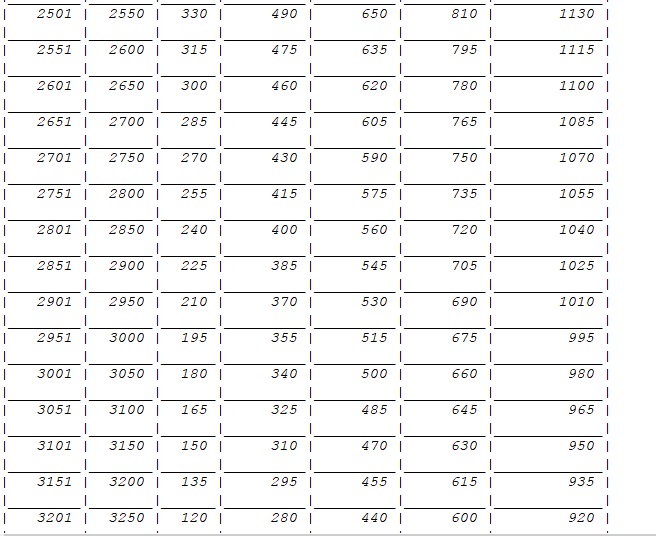

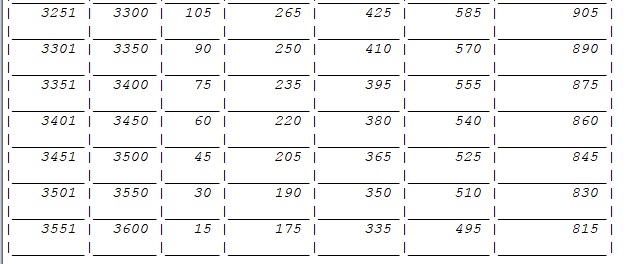

Pentru contribuabilii care realizeaza venituri brute lunare din salarii cuprinse ?ntre 1.951 lei si 3.600 lei, inclusiv, deducerile personale sunt degresive fata de cele de mai sus si se stabilesc potrivit urmatorului tabel:

* VBL - venit brut lunar din salarii

VBL (lei) (cuprinde si valoarea tichetelor de masa)

?

Note:

Deducerea personala se acorda pentru contribuabilii care realizeaza venituri din salarii la functia de baza

Pentru contribuabilii care realizeaza venituri brute lunare din salarii de peste 3.000 lei nu se acorda deducerea personala

In cazul ?n care o persoana este ?ntretinuta de mai multi contribuabili, suma reprezentand deducerea personala se atribuie unui singur contribuabil, conform ?ntelegerii ?ntre parti. Pentru copiii minori ai contribuabililor, suma reprezentand deducerea personala se atribuie fiecarui contribuabil ?n ?ntretinerea caruia/carora se afla acestia.

Copiii minori, ?n varsta de pana la 18 ani ?mpliniti, ai contribuabilului, sunt considerati ?ntretinuti.

Pentru stabilirea deducerilor personale prezentate mai sus, venitul brut lunar din salarii (VBL) se rotunjeste la nivel de leu, fara subdiviziuni, prin rotunjire la leu pentru fractiunile de peste 50 de bani inclusiv si prin neglijarea fractiunilor de pana la 50 de bani.

Sumele sunt calculate prin rotunjire la 10 lei, ?n sensul ca fractiunile sub 10 lei se majoreaza la 10 lei.

In aplicatie informatii despre deduceri se regasesc in:

EMSYS Human Resources (HR)->Definitii->Grila de Impozitare

EMSYS Human Resources (HR)->Salarizare -> Date de baza-> Deduceri Fiscale

EMSYS Human Resources (HR)->Rapoarte->PY

Exemplu calcul deducere :

SALARIU |

? |

2.850 |

|---|---|---|

ZILE LUCRATOARE |

20z |

2.850 |

SPOR VECHIME |

25% |

713 |

TOTAL SALARIU BRUT |

? |

3.563 |

CAS GR.3 |

25% |

891 |

FOND SANATATE |

10% |

356 |

VENIT NET |

? |

2.316 |

DEDUCERE PERSONALA |

? |

15 corespunzator sumei de 3563, 15 (suma din tabel) |

?

Legislatie:

Denumire |

Articol/Lege |

Acordarea deducerilor personale |

Art. 77 din Legea nr. 227/2015 privind Codul fiscal |

Stabilirea deducerilor personale si a sumelor fixe |

Art. 66 din Legea nr. 227/2015 privind Codul fiscal |

?